Marknadskommentar

MAJ 2022

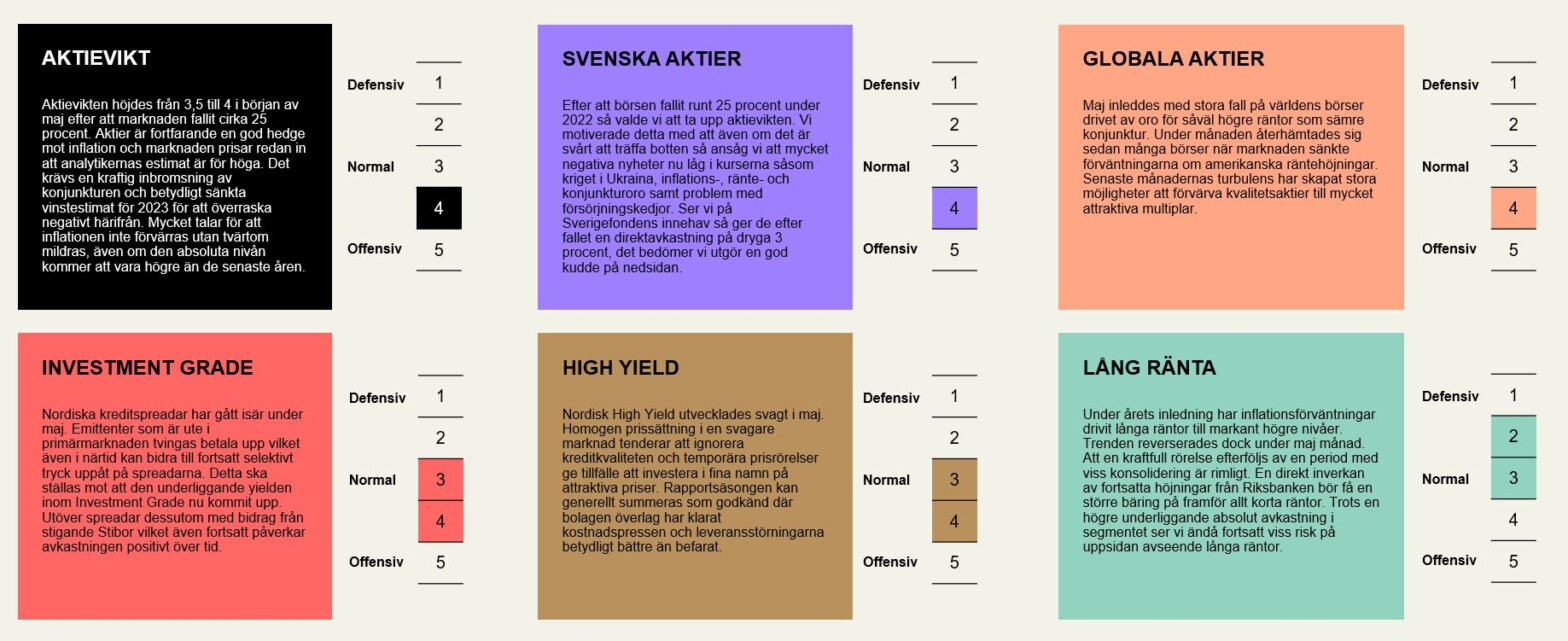

Aktiemarknaden uppvisar fortsatt kraftiga rörelser. Maj blev en volatil månad där oron för en sämre konjunktur, stigande inflation och högre räntor stod i fokus. En kraftig återhämtning på världens börser under slutet av månaden medförde att nedgången trots allt blev begränsad. Månadens spaningar:

Magnus Gustafsson:

”Vi anser att det här var något som bidrog till att höja stämningen i marknaden”

1. Under maj så minskade marknadens fokus på kriget i Ukraina. I stället kom mycket att handla om en kombination av oro över centralbankernas planerade räntehöjningar och att många aktier fallit till nivåer där de ser klart billiga ut (även om man sänker estimaten), och att vi därför också såg utköpserbjudanden. Under månaden kom bud på såväl Swedish Match som Leo Vegas. Även Catena Media har kontaktats av extern part som eventuellt är intresserad av att förvärva delar eller hela bolaget. Vi anser att det här var något som bidrog till att höja stämningen i marknaden och som säkert också skrämde en och annan blankare.

2. En successiv rörelse i korta räntor bidrar till avkastning. Under året har inflationsoro drivit upp medellånga och långa räntor samtidigt som vi inte sett samma utveckling för de allra kortaste räntorna. 3 månaders Stibor, som påverkar avkastningen för obligationer med rörlig ränta, låg länge kvar kring nollstrecket. Efter Riksbankens höjning av styrräntan och den i det närmaste helomvändning som riksbanksdirektionen gjorde när det gäller kommunikationen kring kommande års penningpolitik har dock Stibor börjat röra sig uppåt.

Förutsättningarna är goda att denna trend fortsätter i takt med förväntningar om fortsatta höjningar av reporäntan. Detta är positivt för våra kreditfonder som i stor utsträckning investerar i obligationer med rörlig ränta. Efter flera år där endast kreditmarginalen bidragit till avkastning finns nu ytterligare en komponent som hjälper till. Sedan behöver vi därutöver se effekter av penningpolitiken när det gäller dämpad inflation för att vi även ska få med oss den reala avkastningen.

3. Rysslands krig i Ukraina och de sanktioner som träffar rysk oljeexport leder till fortsatt mycket höga oljepriser. Det senaste sanktionspaketet från EU ledde till att priset steg till över 123 dollar per fat. Att EU inte köper ryska olja leder dock tyvärr inte till att de ryska exportintäkterna minskar utan snarare tvärtom. I april ökade det ryska handelsbalansöverskottet till över 40 miljarder dollar och produktionen ökade med 1 procent. Asien, med Indien och Kina i spetsen, står redo att ta emot de ryska oljevolymer som Europa inte längre vill ha. Indien har till exempel ökat sin import av rysk olja med över 800 procent sedan mars. Även om ryssarna nu tvingas att ge rabatter får de betydligt mer betalt än innan kriget. OPEC-länderna verkar heller inte villiga att öka produktionen för att få ner priserna. Oljeinflationen är här igen! Vänj er vid höga priser!

4. Inflationen är på väg ner. Den amerikanska inflationen har stått i fokus. Nu har takten avtagit för första gången på åtta månader. Konsumentprisindex gick från 8,5 procent på årsbasis till 8,3 procent. Kärninflation mätt i PCE, som Fed framför allt följer landade på 4,9 procent, en inbromsning från 5,2 procent. Troligtvis har inflationen toppat, men det är naturligtvis för tidigt att blåsa faran över. Federal Reserve har flaggat för flera räntehöjningar i år för att bekämpa inflationen. Om inflationen fortsätter att falla kommer det att lätta trycket på Fed.

Författare

Magnus Gustafsson

Förvaltar Carnegie Total sedan 2016 och Carnegie SPAR Global & Carnegie SPAR Balanserad sedan 2021.

ERFARENHET

Förvaltare, Carnegie Fonder 2014-

Portföljförvaltare, Carnegie 2008-2014.

Aktiemäklare/Förvaltare, Carnegie 2001-2008.

Aktiemäklare, Fischer Partners 1998-2001.

Ekonomi, Carnegie Fonder 1996-1998.

UTBILDNING

MSc Political Science, Uppsala Universitet.